A relação entre bancos tradicionais e fintechs em África passou por uma evolução significativa nos últimos anos. Inicialmente vistas como concorrentes, as fintechs surgiram para preencher lacunas no sector financeiro, oferecendo soluções ágeis, inovadoras e acessíveis. No entanto, com o crescimento do sector e a transformação digital da banca, o cenário passou a ser cada vez mais marcado por parcerias estratégicas em vez de confronto directo.

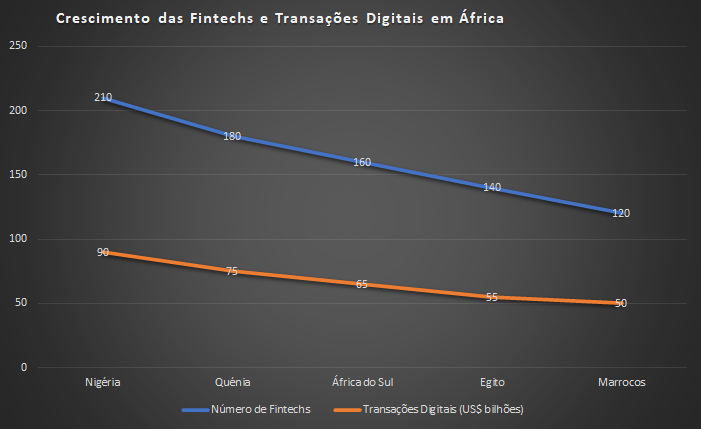

Segundo o Compêndio dos Bancos Africanos (2025), há actualmente mais de 600 fintechs operando no continente, movimentando cerca de 40 mil milhões de dólares por ano (1). Além disso, um relatório da Mastercard aponta que a participação de África nos pagamentos digitais está a crescer a uma taxa anual de 20%, superando a média global de 7% (2).

Com números tão expressivos, a questão central não é mais se fintechs e bancos devem competir, mas como podem colaborar para impulsionar a inclusão financeira e modernizar o sector.

A ascensão das fintechs no sector financeiro africano

O impacto das fintechs na digitalização financeira do continente é inegável. Empresas como M-Pesa (Quénia), Flutterwave (Nigéria) e Opay (África Ocidental) revolucionaram o acesso a pagamentos móveis, crédito digital e gestão financeira.

Destaques do crescimento das fintechs em África:

- O M-Pesa, por exemplo, responde por 40% da receita da Safaricom, movimentando mil milhões de dólares no último ano (1).

- A adopção dos pagamentos digitais cresceu 894% em 2021, tornando África um dos mercados de fintechs mais dinâmicos do mundo (2).

- As fintechs africanas podem atingir receitas de 30 mil milhões de dólares até 2025, segundo estimativas da McKinsey (3).

Embora as fintechs estejam a revolucionar o sector, ainda enfrentam desafios para escalar e atingir lucratividade. Muitos desses entraves vêm da falta de regulamentação harmonizada, da escassez de infraestrutura digital e da desconfiança dos consumidores em relação aos serviços financeiros digitais (4).

Bancos e fintechs: o caminho para a colaboração

Diante do crescimento acelerado das fintechs, os bancos africanos perceberam que a integração tecnológica e as parcerias podem ser mais vantajosas do que a concorrência directa.

Um dos exemplos mais claros dessa transição é o open banking, que permite a integração entre bancos e fintechs através de APIs abertas. Na Nigéria, por exemplo, o Banco Central já implementou directrizes para facilitar essa colaboração, permitindo que fintechs tenham acesso a dados bancários para oferecer serviços personalizados (1).

Modelos de parceria entre bancos e fintechs em África:

- Inovação conjunta – Bancos como o Standard Bank e o Ecobank criaram incubadoras para fintechs, desenvolvendo soluções financeiras integradas (1).

- Acesso a crédito digital – O Equity Bank, no Quénia, firmou uma parceria com a M-Kopa, permitindo a concessão de microcréditos via dispositivos móveis (1).

- Infraestrutura e compliance – Fintechs dependem dos bancos para acesso a sistemas de pagamento, enquanto bancos utilizam a tecnologia das fintechs para modernizar seus serviços (3).

Regulamentação: um desafio para o futuro

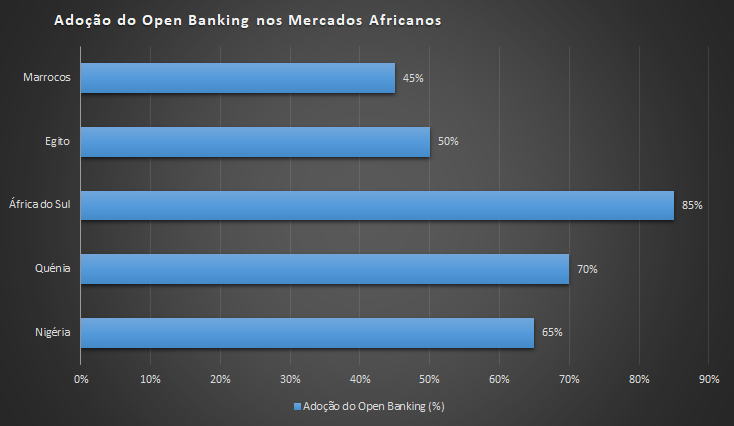

Apesar do progresso, a falta de regulamentação unificada ainda é um dos principais desafios para a relação entre bancos e fintechs. Segundo a Mastercard Future of Fintech in Africa (2022), 65% dos países africanos ainda não possuem regulamentações específicas para open banking (2).

Além disso, muitas fintechs operam sem licenciamento adequado, o que gera risco para os consumidores. Os reguladores precisam garantir segurança jurídica e padronização, equilibrando inovação com protecção ao utilizador/consumidor.

O futuro da relação entre bancos e fintechs

O cenário africano aponta para um futuro de colaboração, onde fintechs e bancos actuam juntos para modernizar o sector financeiro e expandir a inclusão digital.

O que esperar nos próximos anos?

- Adopção crescente do open banking em mais países africanos.

- Maior investimento dos bancos em startups fintechs, fortalecendo a inovação.

- Regulamentações mais claras e unificadas, criando um ambiente de negócios mais estável.

Se os desafios regulatórios forem superados, o sector financeiro africano pode entrar numa nova era de digitalização e acessibilidade, beneficiando milhões de consumidores e impulsionando o crescimento econômico do continente.

Fontes:

- (1) Compêndio dos Bancos Africanos (2025)

- (2) Mastercard Future of Fintech in Africa (2022)

- (3) Fintech in Africa: The End of the Beginning (2022)

- (4) ADBT Report 2024 – African Digital Banking Transformation

Leia também:

- Transformação Digital Bancária em África: Oportunidades, Desafios e o Futuro do Sector Financeiro

- O Open Banking em África: Desafios e Oportunidades

Nunes Sole

Nunes Sole é um profissional sénior com mais de 16 anos de experiência no setor financeiro, especializado em governança corporativa, compliance, gestão de risco e conformidade regulatória, certificado pela International Compliance Association (ICA) em Financial Crime Risk in Cryptocurrencies. É fundador e articulista do FintechAO, onde escreve sobre inovação financeira, regulação de criptoativos e transformação digital, com foco na promoção da literacia e confiança no ecossistema fintech lusófono.